長野県中小企業融資制度の「創業計画書」をモデルにしながら、事業計画書の書き方やお役立ち情報を紹介しているこのコラム。第6回目は「収支(損益)計画」です。計画書の完成にむけて最後の山場です!

収支(損益)計画ってどんなことを説明するの?

一般的な創業計画書では①資金調達計画と②収支(損益)計画という2種類のお金に関する計画を求められます。今回ご説明する②収支(損益)計画は、前回のコラムで飛行機のイラストを使って説明したように、事業がスタートした後の「収入と支出の見込み値」を説明する計画書になります。

.jpg)

どこから、どうやって考えればよいの?

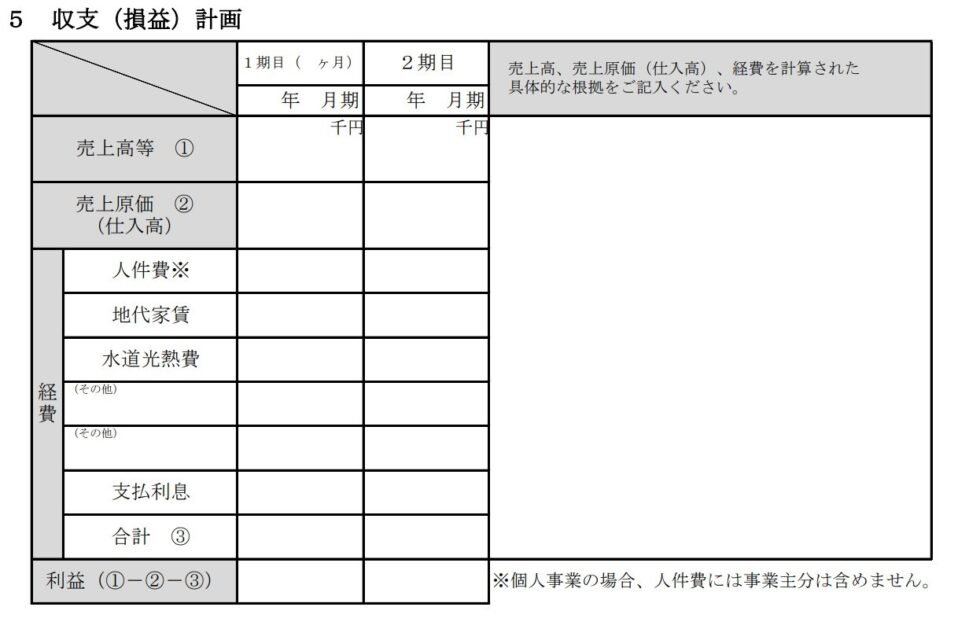

収支計画の様式をみると、大きく左側と右側に分けることができます。左側は予想売上高や予想経費などの数字を記入する欄、右側はその数字の根拠を記入する欄になっています。

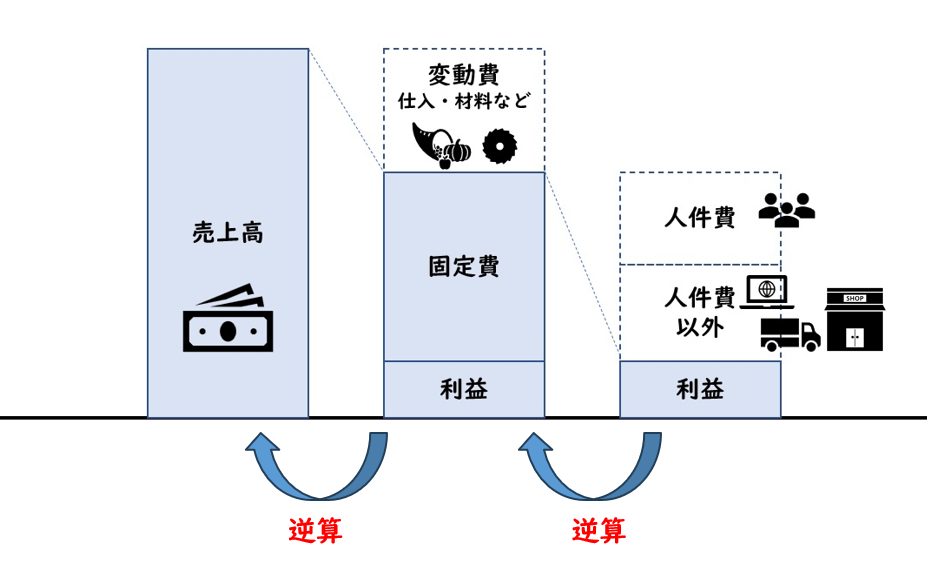

この様式をじっと眺めていても、計画書を書くことはできません。ではどんな手順を踏めばよいのでしょうか?収支(損益)計画書の書き方はいろいろありますが、今回は一番シンプルで考えやすい方法をご紹介します。一言で言うと「目標利益と費用から、必要な売上高を逆算する」という方法です。

変動費と固定費の分類が難しいようであれば、まずはザックリ次のように計算してもらってよいと思います。

【変動費】=材料代(原価) 【固定費】=変動費以外

そのうえで、次の方程式を使って目標売上高を逆算します。

※変動費率とは、変動費÷売上高、すなわち売上高に対する変動費の割合(%)です。ザックリとした考え方では原価率と考えてよいです。

目標売上高 = 変動費 + 固定費 + 目標利益

目標売上高 = 目標売上高×変動費率% + 固定費 +目標利益

目標売上高 = (固定費+目標利益)÷(1―%)

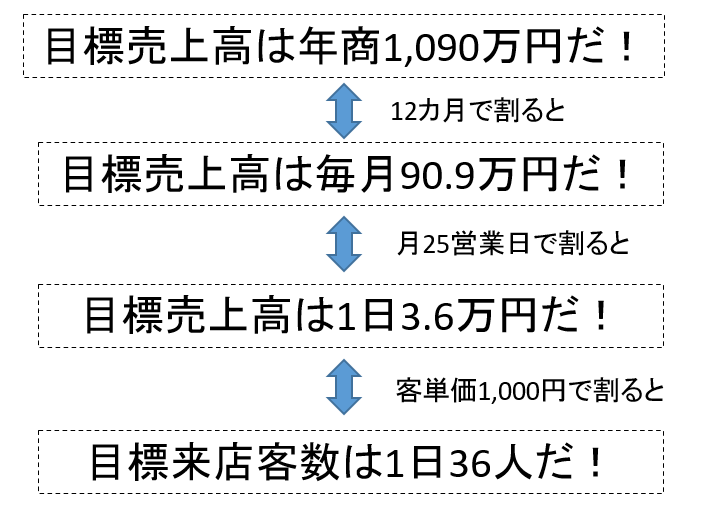

たとえばパン屋さんをイメージしましょう。目標利益が月30万円、家賃やスタッフのバイト代が月40万円、1個300円のパンを作るときの材料代が100円とした場合の目標売上高は何円になるでしょうか?

目標売上高 = 目標売上高×100円÷300円(変動費率) +40万円(固定費)+30万円(目標利益)

目標売上高‐0.33目標売上高 = 70万円

0.77目標売上高 = 70万円

目標売上高 = 90.9万円

このように、一次方程式に数字を入れ込んで計算してもらっても良いですし、いろんなパターンを根気よく逆算してもらっても大丈夫です。とにかく目標利益を確保するために必要な売上高=目標売上高がおおよそ何円くらいなのかを把握していることが大切になります。この数字を全く把握せずに事業を始めることは、成り行きで大切な思いの詰まった事業を行うようなものであり、正直なところおススメできません。

これだけは把握しておきたいポイント

収支(損益)計画書の左側については前述の考え方でとりあえず書くことができると思います。右側は「数字の根拠」ですが、左側で書いた売上高や経費について、下のように月単位や1日単位、金額ではなく販売個数や来店客数など肌感覚でイメージできる数字に分解して実現可能性を考えるのが良いと思います。

先ほどのパン屋さんの例を用いると、次のように計算できます。年間売上高1,090万円と言われてもピンときませんが、1日の目標売上高が36,000円とか、来店客数が36人と言われるとグッとイメージできるようになりますよね。

計算した目標売上高はあくまで「机上の空論」です。そのためこのフェーズで具体的に想像できる数字に変換し、チェックし、無理があれば目標値やコスト構造を見直すといったことを繰り返します。そうして創業前でもリアルで実務でも役に立つような収支計画を作成しておくことに繋げられます。

事業を始めると予想もしなかったことに経費が発生したり、予想以上に売れたりすることは頻繁に起こります。だからと言って事前に収支(損益)計画を作らないで事業を始めるのは、成り行きに任せて冒険に出かけるようなものです。ポイントは起業の思いなどとは異なり、こうした計算は支援機関の方も手伝ってくれるので、ぜひ一人で悩まず支援機関の方に相談してみてください。

今回は以上です。次回は最終回、ついに創業計画書が完成します。お楽しみに!

この記事が面白かった!新着記事のお知らせを受け取りたい!という方はイイねボタンを押してくださいネ♪ 応援よろしくお願いします!